与信管理研修

目次

- 与信・与信管理とは

- 研修の狙い

- プログラム

- 与信管理が求められる理由

- 営業部門における与信管理の重要性

- 決算書による与信調査

- 決算書以外に入手すべき情報

- 与信限度額の設定と見直し

- SMBCコンサルティングの与信管理研修の特徴

- 受講者の声

ビジネスパーソンに必要な与信管理の基本を学ぶ

与信・与信管理とは

「与信」とは、取引先に対して信用を与えることです。具体的には、商品を販売する場合において、商品を先に渡して代金は後で回収すること、つまり、販売先に対して商品の代金を回収するまで「信用して支払いの猶予を与える」ことです。

与信取引を行うと、将来、販売代金の回収には、「不確実性(リスク)」を常に伴うこととなります。したがって、リスクを継続的に管理することで回避・低減させる必要があります。

「与信管理」とは、 取引先の情報を収集・分析することにより、取引先の信用力やその動向を予測・分析しながら、取引額や与信限度額を調整し、損失を抑えながら販売代金を回収できるよう管理することです。

研修の狙い

- 与信管理の基礎知識を学ぶ

- 与信管理を数字面だけでなく、実際の現場で感じとるポイントを理解する

- 与信管理の具体策を検討・共有する

プログラム

※内容は、貴社のご要望に応じ、カスタマイズが可能です。

※時間の目安は10:00~17:00です。

1.与信管理の基礎知識

(1)与信とは、与信管理とは?

(2)与信管理の基本的な考え方

(3)代金を回収するまでが営業である

2.決算書で見る危ない会社

(1)貸借対照表ではここを確認する(売掛・買掛・在庫)

(2)損益計算書ではここを確認する

(3)売上と利益の変化で確認する

3.決算書の情報と合わせて現場情報も重要視する

(1)調査会社も活用する

(2)決算書情報だけを信じない

(3)現場から危ない兆候を判断する

➀支払いサイトの変更の相談があった

➁経営者の話と現場の話との相違がある

➂従業員を見て会社の雰囲気を感じる

➃他の取引先から情報を聞くことも活用する

➄危ない会社のチェック【チェックリスト】

4.与信管理に問題が発生した場合

(1)まずは原因を確認する

(2)支払サイトの変更は安易に対応しない

(3)1日でも入金が遅れたらしっかり対応する

5.与信管理の具体的な対応【グループワーク】

(1)自社の対応基準を検討する

(2)自部署の課題と対応策

6.まとめ

与信管理が求められる理由

与信取引によって発生した、売掛金や受取手形が、貸し倒れた場合(売掛金、受取手形、電子債権、貸付金などの売掛債権について、取引先の倒産などによって後払いの約束が果たされず、損失となること)、企業努力で稼いできた利益を大きく損ないます。

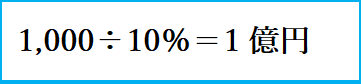

売上利益率が10%のメーカーで、1,000万円の貸し倒れが発生したとすると、そのカバーのために、1億円の売り上げを増やさなければなりません。

それ以外にも

〇資金繰りの圧迫

〇回収作業の増加による前向きな営業活動の停滞

〇対外的信用の悪化

〇自社の連鎖倒産 など様々な企業へ悪影響を及ぼす可能性があります。

営業部門における与信管理の重要性

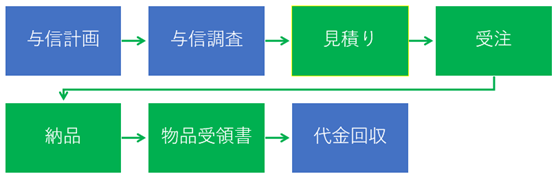

(1)営業活動の責任範囲

営業担当者の仕事は、業務範囲に関する考え方で、以下の2つに大別されます。

狭義の営業活動:見積りから物品受領書受け取りまでの販売に限定する

広義の営業活動:販売だけに限定せず、顧客の満足を得て、売上代金を円滑に回収するという広い範囲

米国では、狭義の考え方が主流で、与信管理は専門部門が行っています。日本では、営業部門に代金回収まで担当させる広義の営業活動が責任範囲とすることが主流です。

(2)営業部門における与信管理の重要性

営業部門は、取引先企業やその周辺企業から情報を収集できる立場にあることから与信管理の最前線にあり、重要な責任を負っています。

したがって、営業担当者が与信管理の基本を理解し、現場で感度高く反応できれば、貸し倒れの被害が少なくなるはずです。取引先の変化を知るためには、日頃から取引先を訪問することが必要なのは言うまでもありません。平常時を知っておき、予兆があったときに、「何か変だ」と感じることが生きた与信管理と言えます。

決算書による与信調査

取引先から直接決算書を入手するのは困難な場合が実際には多いのですが、新規取引開始時や取引増額時は依頼するように心がけたいものです。

与信管理の分析に必要な決算書としては、財政状態が分かる貸借対照表(B/S)、営業成績が分かる損益計算書(P/L)が挙げられます。少なくともこれらは入手して分析するべきです。

入手できた決算書の数値による分析は、取引先の経営状態をつかむために非常に有効に活用できます。

貸借対照表や損益計算書といったいわゆる財務諸表で、それらの数字資料にもとづいて、企業の経営状態を分析することを財務分析と言います。

(1)財務分析の4つの手法と重要な指標

では、貸借対照表と損益計算書を使って、どのように財務分析を行うのかを説明していきます。財務分析を行うための指標を財務分析指標と呼びます。

財務分析指標は、財務分析によって行う分析の性質ごとに分けることができます。その性質ごとにどのような分析を行うかは以下の通りです。

① 収益性分析

収益性分析とは簡単に言うと、企業の稼ぐ力の分析です。利益の売上や資産・資本に対する比率で評価します。

② 安全性分析

安全性分析は、企業の支払能力の分析です。短期的な支払能力と長期的な支払能力を分析することで、企業の倒産リスクを評価します。

③ 生産性分析

生産性分析とは、企業が投入した経営資源に対して、いくらの付加価値を得たのかを分析します。付加価値とは、企業が労働や設備などの手段によって新たに付加した価値のことです。

生産性分析にはさまざまな指標がありますが、労働者一人あたりが生み出した付加価値を業界平均と比較することや、売上債権が現金化されるまでの期間などから効率性を分析します。

④ 成長性分析

成長性分析とは、企業における一定期間の成長度合いを示す指標のことです。多くの場合、1年間でどれだけ成長したのかを分析します。

決算書以外に入手すべき情報

取引関係において弱い立場にある場合は決算書を直接相手から入手することは困難な場合が多くあります。

又、中小企業の場合は、非公開の会社も多く、調査会社等からも決算書を手に入れられないケースも多く、与信管理を行う上で、決算書以外で入手できる情報は重要となります。

(1)企業案内、パンフレット、商品カタログ、ホームページ

企業案内やパンフレットからはその企業の会社概要や歩んできた歴史である沿革などが把握できます。比較的容易に入手できますから、必ず手に入れるようにします。

〇沿革から工場や設備の設置時期が乗っていれば、設備投資状況を把握する

〇商品情報から、事業展開を予想し、成長業界は、衰退業界化を把握する

〇グループ会社・関連企業の情報も把握することで実態の営業規模を把握する など

(2)信用調査報告書(信用調書)

帝国データバンクや投稿商工リサーチなど調査会社が提供する企業調査レポートです。決算書をはじめとした定量情報に加え、業界における位置づけや代表者の経営力などの定性情報を、独自に蓄積した情報と比較・分析し、レポートとして提供しています。

調査機関の大小さまざまあり、また特定の業界に特化している場合や、広く調査している機関もあり、信用調査の入手に当たっては、使い分けることが必要です。

又、その内容も概括的であるため、調査報告書のみに頼って与信決定をすることには危険がともないますので、不明な点や不審な点があれば、別途調査することが必要です。

(3)現場での情報収集・ヒアリング

訪問した際に、元気に挨拶をしてくれる社員が多いことや、掃除が行き届いている会社は、「信頼できる企業だ」とよく言われます。与信管理を行う上でも、会社の印象が参考になることは多くあります。次に、会社を訪問した時のチェックポイントについてお話していきます。

① 社長のチェックポイント

企業の大小を問わず、社長の人となりは、その企業に強い影響を与えます。冒頭、「与信とは信用を与えること」とお話ししましたが、別の言い方をすれば、「社長の信頼度に合わせて、与信金額を決めること」と言えるかもしれません。

もちろん社長とお会いして、社長の事業意欲や誠実さを見極めることが第一ですが、社員との会話を通して、ワンマンぶりや公私混同はないかなども捉えていきたいものです。

② 一般社員のチェックポイント

企業の売上が低下してくるなど、経営状態が悪化してくると、社員の士気や帰属意識が希薄になり、以前より挨拶の回数が減り、笑顔が少なくなったり、上司の批判が増えたりするものです。

又、転職が目立ち始めることや、休む社員が増えるなどさまざまな現象が起きてきますので、変化を察知し、その原因を上手く聞き出すことが重要です。

(4)取引条件変更の申し出等

① 仕入れ先の変更

「仕入れ先を君の会社に一本化したい」このように顧客から申し出を受けたら、営業部門としては、自身の働きが評価されたと思い、うれしく感じるはずです。しかし、与信管理の観点からは、仕入れ先の変更は、その理由をよく確認する必要があります。それは、他の仕入れ先が、支払いに不安を感じ、販売を絞ってきている可能性もあるからです。

② 支払い条件の変更の申し出等

現金決済を手形支払いにすることや、手形の支払いサイトを伸ばすよう依頼してくるときは、資金繰りが悪化している可能性がるので、注意が必要です。

又、裏書譲渡手形の振出人や裏書人に日頃見られない先が表れている場合など異常が見られた際は、その原因を調査する必要があります。

与信限度額の設定と見直し

企業の状況を踏まえて与信限度額の設定と見直しを行っていきます。

与信限度額を適切に設定することで、損失金額を最小限に抑えることができ、リスク管理につながります。

一方、今後成長が見込まれる取引先に、与信限度額を大きく設定できれば、取引先の成長と共に、売上が増加する可能性もあります。

永年取引のある顧客であっても、支払遅れや、支払サイトへの要請などがあれば、過去からの取引からのしがらみや売り上げの減少など、営業担当者としては苦しい選択にはなりますが、毅然とした態度で、与信限度額などの設定を見直すことが必要です。

≪参考文献≫

末松義朗著 与信管理のしかたと実務知識

石鍋信孝著 リスク管理で勝ち取る与信管理の戦略と実践

リスクモンスター株式会社 与信管理理論

SMBCコンサルティングの与信管理研修の特徴

当社の研修では、与信管理の基礎知識から実務での具体的な対応策までを体系的に学習します。決算書の読み取り方や、現場で見逃してはならないリスクの兆候について解説し、数値情報と現場感覚の両面から信用リスクを捉える力を習得することを目指します。グループワークを通じて、自社・自部署の課題に即した与信対応策の検討・共有を行い、実践力のある与信管理スキルを高めます。

受講者の声

・基礎を学べて大変勉強になったので、今後の与信管理に役立てたいです

・事例と実践を交えた講義でイメージしやすく、実務に活かせる内容でした

・与信管理業務担当しているので、決算書の分析方法が知れてよかったです

・実体験を交えて話をされていたので、自身に置き換えて考えることができた

【与信管理研修 関連セミナー】

・営業与信管理と債権回収の基礎