決算書の読み方研修

目次

ビジネスセミナー

財務三表(損益計算書・貸借対照表・キャッシュフロー計算書)の見方を学ぶ

決算書とは

決算書とは、企業活動における企業の財務状況を明確に記載されているもので、財務諸表とも呼ばれています。

決算書には、「貸借対照表」、「損益計算書」、「キャッシュフロー計算書」、「株主資本等変動計算書」、「個別注記表」の主に5つの書類があります。この5つのうちでも、「貸借対照表」、「損益計算書」、「キャッシュフロー計算書」の3つを「財務三表」と呼び、特に重視されている書類です。

研修の狙い

財務会計の基本を押さえ、決算書(主に貸借対照表、損益計算書、キャッシュフロー計算書)の構造を理解するとともに、読み方を身につける。

決算書を活用した、財務分析(収益性分析、安全性分析、成長性分析、生産性分析)の基本的な方法を習得する。

プログラム内容

※内容は、貴社のご要望に応じ、カスタマイズが可能です。

※時間の目安は10:00~17:00です。

1.決算書とは

(1)決算書の目的と役割

(2)決算書の種類

2.貸借対照表(B/S)を理解する

(1)貸借対照表の構造

①資産

②負債

③純資産

(2)貸借対照表の見方【演習】

3.損益計算書(P/L)を理解する

(1)損益計算書の構造

①売上

②費用と利益

(2)損益計算書の見方【演習】

4.キャッシュフロー計算書(C/S)を理解する

(1)キャッシュフロー計算書の構造

①営業活動

②投資活動

③財務活動

(2)キャッシュフロー計算書の見方【演習】

5.財務分析の基礎【演習】

(1)収益性分析

(2)安全性分析

(3)成長性分析

(4)生産性分析

6.まとめ

決算書の目的

決算書の目的は、企業を取り巻く利害関係者(ステークホルダーとも言います)に対して、その企業の経営成績や財務状態を開示することです。例えば、経営者は、決算書の情報を見て経営判断を行いますし、投資家は投資を行うかどうかの判断を、従業員は自社の経営の安全性を確認、取引先は、取引契約を行うかどうかの判断を行います。このように決算書は、利害関係者にとっても、非常に重要な情報を提供しているものなのです。

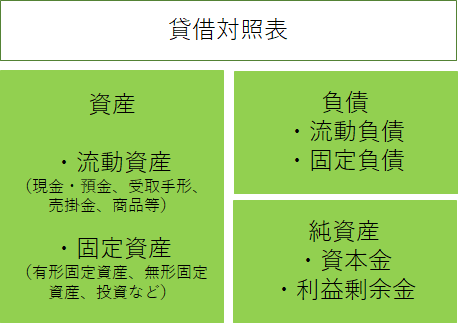

貸借対照表とは

貸借対照表(Balance Sheet=B/S)とは、ある一定時点で、その企業がどのくらいの現金、商品、建物等の資産、借入金等の負債や資本を保有しているのか、すなわち企業の財政状態を明らかにする書類です。これにより、企業が経営のために必要な資金をどのように調達し、それをどのように運用しているのかを把握することができます。

<貸借対照表の図>

貸借対照表の右側には、資金の調達源泉である負債と純資産があり(お金の出どころ)、左側には、その資金の運用形態である資産があります(お金の使いみち)。負債は、いずれ返済が必要となるため、他人資本とも呼ばれています。これに対して、純資産は、原則として返済する必要がなく、自己資本とも呼ばれています。貸借対照表は、企業の同一の資金について、資金の調達方法と資金の保有・運用方法の双方の視点から表現されるものであり、左右の合計が必ず等しくなっています(資産合計=負債合計+純資産合計)。

資金の運用形態としての資産における、流動資産と固定資産の分類基準として、2つのものがあります。1つは、正常営業循環基準、もう1つは、1年基準です。正常営業循環基準とは、仕入れ→製造→販売に至る営業の循環を1つのサイクルと考え、このサイクルの中にあるものを、流動資産や流動負債とする基準です。1年基準(ワンイヤールール)とは、決算日の翌日から1年以内に現金化する資産や、支払期限が到来する負債となっているものです。これらの2つの分類基準により、流動資産と固定資産、流動負債と固定負債を区別しています。

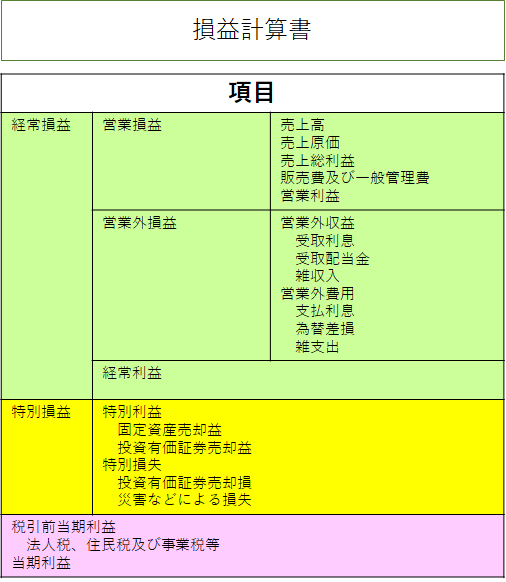

損益計算書とは

損益計算書(Profit and Loss Statement=P/L)とは、一定期間の収益と費用の差額として各種の利益や損失を算定することにより、企業の経営成績を示した書類です。これにより、利益または損失がどのようにしていくら生じたかを把握することができます。

<損益計算書の図>

損益計算書で表示されている科目をそれぞれ見てみましょう。

・売上原価…売上高に貢献した商品(製品)の取得原価

・売上総利益…売上高から売上原価を差し引いたもので、「粗利益」とも言います

・販売費及び一般管理費…商品の販売及び一般管理業務に関して発生したすべての費用

・営業利益…主たる営業活動から生じた収益と費用の差額で、「本業による利益」のことです。

・経常利益…企業の経常的な事業活動によって獲得した利益で、企業の正常な収益力を示します。

・特別利益…企業の経常的な事業活動とは直接関わりのない、特別な要因で発生した臨時的な利益

・特別損失…企業の経常的な事業活動とは直接関わりのない、特別な要因で発生した臨時的な損失

・税引前当期純利益…一事業年度に発生したすべての収益からすべての費用を差し引いた企業の期間的な処分可能利益

・当期純利益…法人税などの社会的コストを支払った上での純粋な企業の経営活動から生じる利益

以上のように、損益計算書に表示されている科目の意味を押さえておくと良いでしょう。

損益計算書で表示されている利益のうち、次の5つの利益を見ることで、企業の様々な業績を理解することができます。

・売上総利益…商品や製品を販売した利益

・営業利益…本業による利益

・経常利益…経営努力の成果を示す利益

・税引前当期純利益…1年間に企業がもうけた利益

・当期純利益…最終的な利益

営業担当者の視点では、営業活動の成果を表す、営業利益が注目すべき利益であると言えます。経営者の視点では、経営努力の成果を表す、経常利益が注目すべき利益であるでしょう。株主の視点では、1年間の最終的な利益である、当期純利益が注目すべき利益であると言えます。

以上のように、損益計算書を見ることにより、その企業の経営成績が様々な角度から理解することができるのです。

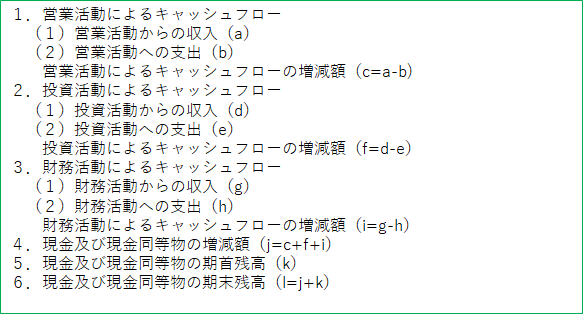

キャッシュフロー計算書とは

キャッシュフロー計算書(Cash Flow Statement=C/S)とは、企業の一定期間におけるキャッシュフローの状況を、「営業活動(本業等)」、「投資活動(設備投資等)」、「財務活動(借金等)」の活動区分別に表示したものです。なお、キャッシュフローとは、資金の増加(キャッシュ・インフロー)と資金の減少(キャッシュ・アウトフロー)を意味します。キャッシュフロー計算書は、損益計算書とは別の観点から現金の支払能力を開示することができるので、いわゆる黒字倒産等の予兆を発見できる場合があります。

「営業活動(本業等)」とは、商品の仕入れと販売、人件費の支払い、営業経費の支払いのことを言います。「投資活動(設備投資)」とは、設備投資(土地、建物、設備、備品の購入)、運用(有価証券の購入、貸付)のことを言います。「財務活動(借金等)」とは、資金の調達(銀行借入、株式・社債の発行)、資金の返済のことを言います。キャッシュフロー計算書の基本的な内容は、次のように示すことができます。

<キャッシュフロー図>

財務分析

ここまでは、財務三表について説明しましたが、これらの諸表を活用し、財務分析を行うことで、企業の現状把握や、将来の見通しを予測することができます。財務分析には、主に収益性分析、安全性分析、成長性分析、生産性分析があります。

収益性分析とは、企業がどの程度儲ける力を持っているかを分析するものです。具体的には、売上高総利益率、売上高営業利益率、売上高経常利益率、売上高当期純利益率、総資本回転率、総資本利益率(ROA)、自己資本利益率(ROE)があります。

安全性分析とは、簡単に言えば、企業の支払い能力や倒産の可能性の程度を判定する分析するものです。具体的には、流動比率、当座比率、自己資本比率、固定比率、固定長期適合率があります。

成長性分析とは、これまで企業が成長してきているか、そしてこれからも成長していくことができるかどうかを分析するものです。具体的には、売上高伸び率、経常利益伸び率があります。

生産性分析とは、企業の生産性がどの程度あるのかについて、ヒト・モノ・カネの観点から分析するものです。具体的には、労働生産性、資本生産性があります。

以上、決算書(財務諸表)と財務分析について、簡単に説明いたしました。企業を取り巻く環境が多様化、複雑化する中で、自社や取引先などの経営実態を正しく把握するために、決算書の読み方、分析の仕方を覚えておくことが重要です。

SMBCコンサルティングの決算書の読み方研修の特徴

当社の研修では、財務会計の基本的な考え方を学び、決算書の構造と読み方について理解を深めます。貸借対照表・損益計算書・キャッシュフロー計算書の各役割を解説し、演習を通じて実務で活かせるスキルの習得を目指します。また、収益性・安全性・成長性・生産性といった財務分析の基礎についても学習し、経営状況の把握や判断に活用できる力を身につけます。

受講者の声

・実際に業務にたずさわっているので大変役に立ちました

・具体例が多く、とても分かりやすかったです

・B/S、P/Lの見方、ポイントが理解出来、与信管理に役立つ

【決算書の読み方研修 関連セミナー】

・決算書の読み方と使い方

・決算書の基礎知識

・経営幹部に必要な決算書と会計知識

・簿記・経理の基本と実務

・財務分析の基本と実務